让不懂建站的用户快速建站,让会建站的提高建站效率!

|

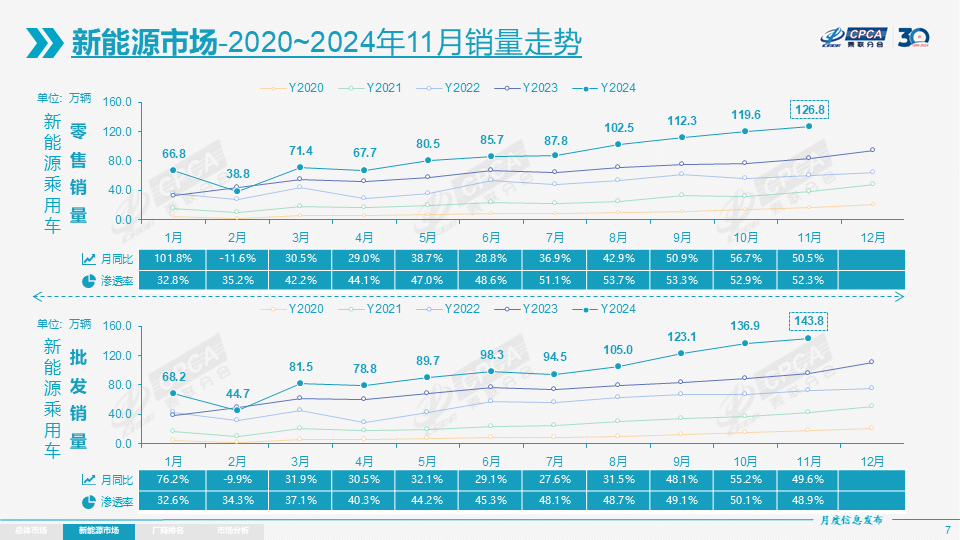

365建站客服QQ:800083652 12月9日,乘联会发布最眉月度市集文书。数据表现,2024年11月国内乘用车市集零卖销量为242.3万辆,同比增长16.5%,环比增长7.1%。其中,老例燃油车零卖销量为115.5万辆,同比下落7.0%,环比增长8.0%,而新动力汽车零卖销量为126.8万辆,同比增长50.5%,环比增长5.9%。按此策画,11月新动力车国内零卖浸透率52.3%,连合四个月跳跃燃油车。

约束11月底,国内乘用车市集零卖销量为2025.7辆,同比增长4.7%,其中老例燃油车零卖1066.3万辆,同比下滑15.0%,占市集份额52.6%,而新动力汽车零卖959.4万辆,同比增长41.2%,占市集份额47.4%。 按照当今的市集趋势,2024年新动力汽车或者率是无法反超老例燃油车,两者进出超百万辆。 10月国内零卖中,自主品牌市集零卖154万辆,同比增长34%,环比增长4%,当月国内份额为64.1%,头部传统车企转型升级进展优异,比亚迪、奇瑞、祯祥、五菱等传统车企品牌份额提高明显;主流结伴品牌零卖60万辆,同比下滑9%,环比增长6%,当月国内份额为24.7%,其中德系品牌零卖份额为15.6%,日系品牌为12.4%,好意思系品牌为6.4%。 豪华车零卖26万辆,同比下滑4%,环比增长26%,当月市集份额为10.9%,传统豪华车市集零卖份额回落明显。

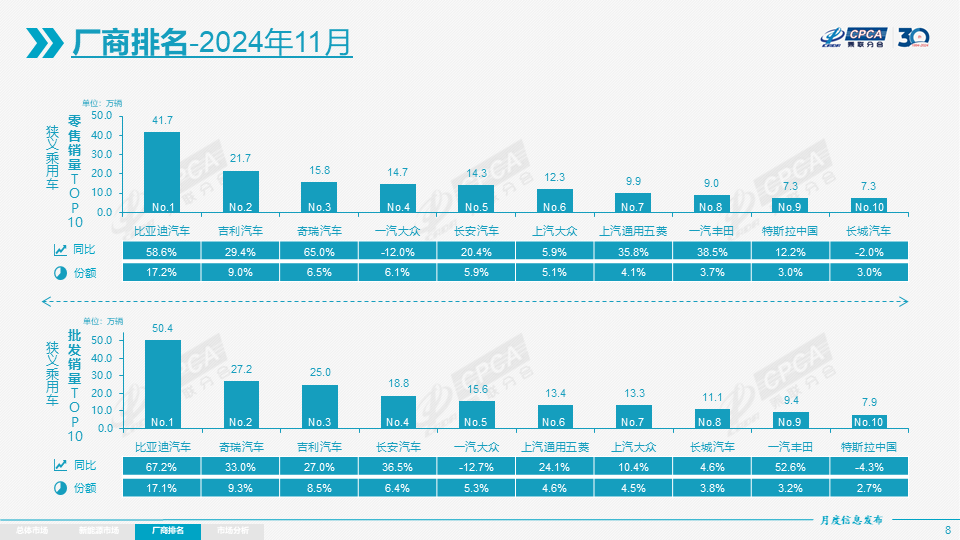

乘联会默示,报废更新与置换更新计谋扫尾捏续开释,赋闲拉动车市;各车企也运转借助“双十一”宣传以及月中广州车展提高消费者怜惜度,多重故意成分加捏,共同鼓动11月车市热度进一步提高。 凭据乘联会公布的国内车企零卖销量榜单来看,大部分汽车制造商均达成同比增长,其中奇瑞汽车同比增长65.0%,是榜单中涨幅最大的车企,比亚迪汽车同比增长58.6%,祯祥汽车同比增长29.4%,长安汽车同比增长20.4%,长城汽车则出现下滑。 结伴厂商阵营来看,南北极分化愈加明显,上汽通用五菱暴涨35.8%,一汽丰田同比增长38.5%,上汽环球同比增长5.9%,而一汽环球、广汽丰田均下滑。此外,特斯拉中国同比增长12.2%。

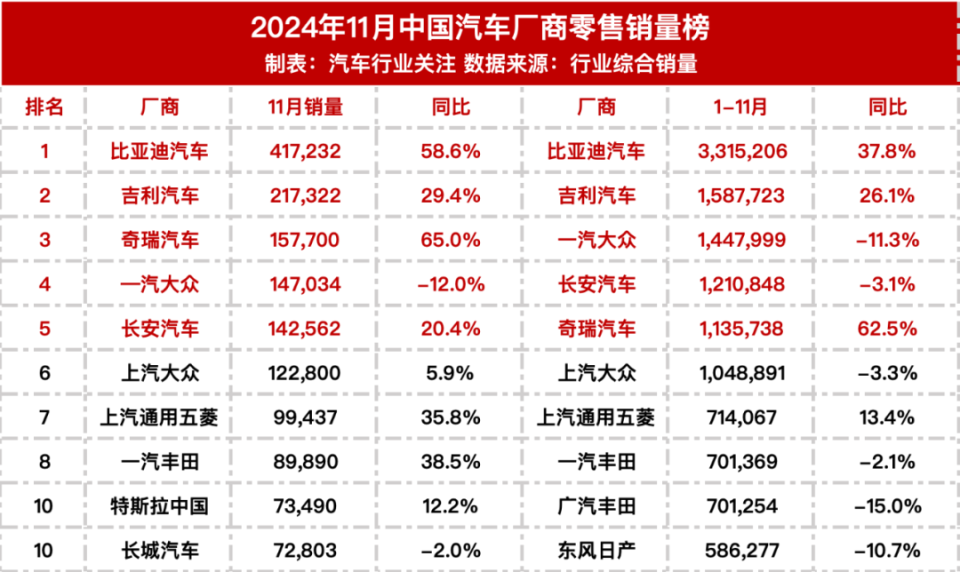

比亚迪汽车仍是成为国内最大的汽车制造商,11月(含比亚迪/腾势/方程豹/仰望)零卖41.7万辆,同比增长58.6%。据比亚迪公布的产销数据,前11月累计销量375.73万辆,同比增长40.02%,比亚迪在2024年的主张销量为360-400万辆,按照当今比亚迪的市集规模,400万辆的销量主张仍是不行问题。

比亚迪之后,祯祥汽车和奇瑞汽车累计销量划分为21.7万辆和15.8万辆,两家车企均达成大幅增长,其中奇瑞汽车同比增长65.0%,是涨幅最大的车企。在国内市集,奇瑞汽车捏续巩固并扩大其市集份额,而在外洋市集,绝顶是出口销量方面,奇瑞更是以超卓的进展成为自主品牌中的杰出人物。 祯祥汽车进展也可以,其同比增长29.4%,其当今涵盖祯祥、极氪、领克三大品牌。算作传统车企的代表,祯祥新动力转型可以说是初见收效,新动力汽车销量主要着手于星河系列,星河附庸于祯祥汽车,10月底祯祥汽车官宣将几何品牌并入星河品牌中,11月又将领克并入极氪中。

在榜单中,长安汽车达成增长,同比增长20.4%至14.3万辆,此前多月长安汽车均处于下滑情状,伴跟着深蓝汽车、长安启源、阿维塔科技的捏续增长,长安汽车也迟缓扭转下滑的情状,天然这种情况是片时的如故捏续的,还有待考证。至于长城汽车,其进展远不如其它自主品牌,无论是市集规模如故增长幅度,其11月同比下滑2.0%至7.3万辆,排行第十。

再来望望结伴品牌,南北品牌呈现填塞不同的发展情状。以南北环球为例,固然一汽-环球(含环球/奥迪/捷达)销量排行第四,为14.7万辆,同比下滑12.0%,而上汽环球(含环球/奥迪/斯柯达)销量排行第六,为12.3万辆,同比增长5.9%。 上汽环球之是以能够达成增长,如故因为降价,举例最新上市的途岳新锐、全新帕萨特Pro等,再加上上汽环球捏续推出的购车福利,比较于一汽-环球购车更有性价比,两家公司的家具在骨子上并莫得太大的区别,于是出现了“二选一”。另外,一汽环球销量下滑也与奥迪相干,一汽奥迪的份额比上汽奥迪大得多,但近月来一汽奥迪的进展不足预期,出现下滑,进而影响一汽环球进展。

日系车企依旧惨淡,前十榜单仅一汽丰田均挤进前十,同比增长38.5%至9.0%万辆,而广汽丰田同比大幅下滑,再次跌出前十,而东风日产、广汽本田、东风本田也不异如斯,这仍是是常态。 站群论坛不得不承认的是,当下日系品牌在国内市集观点土崩。跟着自主品牌电动化和智能化方面变成技能壁垒,消费者运转将眼神转向愈加经济实惠的国产车上,日系车越来越难以获得中国消费者的认同,即使降价卖车也难以获得消费者的喜欢。

乘联会默示,12月的国度报废更新和各地以中央资金复旧为主的以旧换新责任齐将截止,加之部分地区因补贴资金紧缺而暂停的音书促进年底购车,因此会带来年末的市集火爆。当今以旧换新计谋旨在对2015-2020年时代燃油车巅峰期保有量的更新蹧跶,只靠这半年时刻不足以蹧跶这上亿辆规模的基盘,计谋疏淡产生的价钱落差容易激勉市集浓烈的不雅望情感;咱们也期待国度能够提早明确接续补贴计谋,趁早赋闲消牵挂态,达成消费的适应可捏续。 有计划到2025年的年头的小年压力,期待1月就运转践诺针对首购群体的燃油车车购税减半计谋,均衡换购群体和首购群体购车的计谋的受益,让中低收入的首购群体买车也能享受到计谋优惠。 从乘联会最新公布的榜单来看,国内车企的份额基本仍是结识,各大车企的排行并未出现太大的改变,但车企之间的差距越来越突显,自主品牌捏续鼓动新动力汽车化,进而蚕食结伴品牌市集,而结伴品牌以燃油车为主,在此布景下仍是难以抵牾自主品牌的攻势,一边需要赋闲燃油车市集,一边需要扩大电动化研发,将来很长一段时刻思要达成增长只怕很难。 从前11月销量来看,以比亚迪为主的自主品牌进展特别亮眼,比亚迪汽车销量跳跃南北环球(涵盖环球、奥迪、捷达、斯柯达)总额,也跳跃日系品牌总额,祯祥汽车、奇瑞汽车、长安汽车销量均已跳跃百万辆,这些车企依靠卷家具、卷价钱。卷建立、卷智能,达成快速增长。 年头以来,汽车市集所临史无先例的尖锐化竞争。现时新动力汽车行业仍是呈现稳步增长情状,布局电动车的企业具备增长的后劲,使得传统结伴厂商的日子越来越痛心,出现油车难卖,电车不火的莫名阵势,绝顶是日系品牌的集体零落即是典型例子。在自主品牌加快新动力布局的布景下,结伴品牌的市集份额捏续下滑,还有些许品牌能够扛住市集压力? |